Peut-on soigner une gueule de bois avec un double whisky ? Peut-on sortir de la crise de la dette en accumulant plus de dette encore ? Dans tous nos pays, beaucoup s'alarment aujourd'hui de la fuite en avant des finances publiques mais tous savent que, dans l'état actuel de nos économies, stopper les déficits amènerait à replonger dans une récession profonde. "Il y a une bombe sous la reprise actuelle, c'est l'endettement public" affirmait récemment Pascal Lamy, le directeur général de l'OMC, mais il ne conseillait pas pour autant de stopper les déficits. Que choisir ? Sombrer dans le gouffre de la récession (tout de suite) ou foncer dans le mur de la dette (dans quelques années) ?

En quinze mois, la dette publique des Etats-Unis a augmenté de 2.000 milliards, soit 14 % du PIB américain. Pour éviter un effondrement complet de leur économie, les Etats-Unis ont "brulé" en quinze mois l'équivalent de toutes les réserves accumulées par la Chine en vingt ans.

Quant à la Chine elle-même, c'est peu dire que son économie est instable : "88 % de la croissance vient de l'investissement. Jamais, dans aucun pays, on n'a vu une croissance aussi déséquilibrée" explique Stephen Roach, Chef-économiste de Morgan Stanley. Pour éviter la récession, le gouvernement chinois a lancé un plan de relance représentant 13 % du PIB et a obligé les banques à distribuer un maximum de crédits. En un an, les banques chinoises ont distribué en crédits plus de 30 % du PIB. C'est du jamais vu. Dans aucun pays au monde !

"Le rétablissement chinois n'est ni stable, ni solide, ni équilibré" admettait le 10 septembre le Premier Ministre, Wen Jiabao. Le même jour, Xu Xionian, Professeur à la China Europe International Business School, affirmait : "Pour apaiser sa soif, la Chine a bu du poison."

Paul Krugman, Prix Nobel d'économie, estime que les risques d'un retour à la récession dès la fin 2010 sont "de 30 à 40 %". L'ancien Chef économiste du FMI, Simon Johnson, affirme que "nous nous préparons à une catastrophe énorme". En novembre, la Société Générale a envoyé à ses clients les plus fortunés un argumentaire mettant en avant le risque d'un "global collapse", un effondrement global des marchés. Il n'y a que Nicolas Sarkozy qui ose encore dire publiquement que "tout laisse penser que la croissance revient"…

"Le plan Paulson est une transfusion sanguine à un malade souffrant d'une hémorragie interne" affirmait Joseph Stiglitz, Prix Nobel d'économie, en octobre 2008. Un an plus tard, rien n'a changé : on transfuse nos économies à coup de trilliards de dollars sans soigner "l'hémorragie interne". Pour éviter l'explosion, pour éviter le global collapse, il est fondamental de comprendre où est l'hémorragie interne dont parle Stiglitz : pourquoi, dans tous nos pays, l'économie tombe-t-elle en récession si on cesse d'augmenter la dette ? Pourquoi nos économies sont-elles si "accros" à la dette ? Comment les sevrer ?

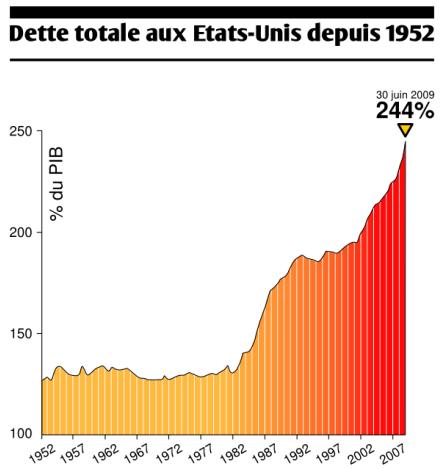

C'est en observant l'évolution de la dette aux Etats-Unis sur les 50 dernières années qu'on comprend les causes profondes de cette addiction. Jusqu'en 1981, le ratio dette/PIB était parfaitement stable. L'économie n'avait pas besoin de dette pour croître régulièrement. Des règles collectives assuraient une progression régulière des salaires et un partage équitable de la productivité entre salariés et actionnaires. Ce "compromis fordiste" a permis aux Etats-Unis de connaître 30 ans de stabilité. Sans dette.

Mais, en 1981, Ronald Reagan arrive à la Maison blanche. Les libéraux baissent les impôts sur les plus riches, ce qui diminue les recettes fiscales et augmente la dette publique. La dette augmente surtout parce que les politiques de dérégulation amènent à la baisse de la part des salaires dans le PIB. C'est à partir de là que des millions d'Américains commencent à s'endetter pour maintenir leur niveau de vie.

Les Etats-Unis ne sont pas une exception : dans l'ensemble des 15 pays les plus riches de l'OCDE, la part des salaires représentait 67 % du PIB en 1982. Elle ne représente plus que 57 %.

Sans doute la part des salaires était-elle un peu trop élevée à la fin des années 1970, mais une baisse de 10 points, c'est colossal. Cela pèse très lourdement sur la consommation des ménages. En juillet 2003 déjà, dans son rapport annuel, la Banque des Règlements Internationaux, la "Banque Centrale des Banques Centrales", soulignait le risque d'une récession mondiale par manque de consommateurs.

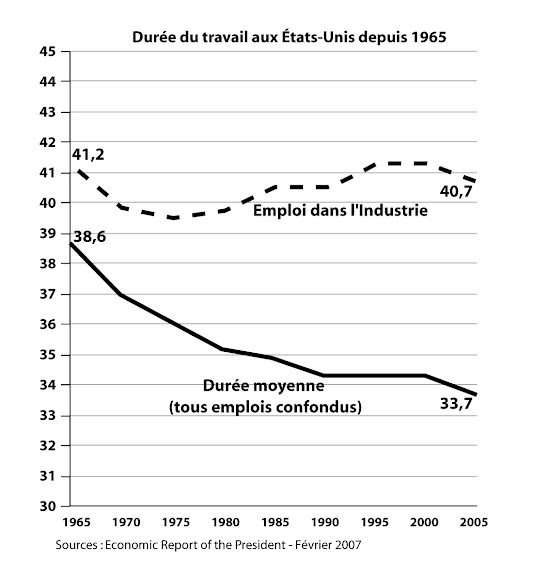

Comment expliquer la baisse de la part des salaires ? Dans tous nos pays, la peur du chômage a fortement déséquilibré la négociation sur les salaires : "Si tu n'es pas content, tu peux aller voir ailleurs." Avant même qu'éclate la crise des subprimes, il y avait au Japon 32 % d'emplois précaires; il y avait en Allemagne 4 millions de chômeurs et 6 millions de petits boulots. Avant même qu'éclate la crise, alors que les Etats-Unis étaient officiellement en situation de plein-emploi, il y avait en réalité tellement de bad jobs à 10 ou 15 heures par semaine que la durée moyenne du travail -sans compter les chômeurs- était tombée à 33,7 heures (Source Economic Report of the President 2007).

Dans ce contexte de chômage et de précarité de masse, quel salarié peut négocier une augmentation de salaire ? Qui peut refuser un surcroit de travail ? Qui peut "donner sa démission" en espérant trouver assez vite un autre emploi ? La peur du chômage est dans toutes les têtes. Cette peur a profondément déséquilibré la négociation et la part des salaires est tombée à un plus bas historique. Pendant des années, le système n'a fonctionné que parce qu'on distribuait par la dette le pouvoir d'achat qu'on ne donnait pas en salaire mais la fuite en avant a des limites…

" Si tu n'es pas content, tu peux aller voir ailleurs " Les racines de la crise financière, c'est 30 ans de chômage et de précarité. C'est à cause du chômage de masse que la part des salaires a tant diminué. C'est à cause du chômage que nos économies ont tant besoin de dette. Le chômage n'est pas seulement une des conséquences de la crise. Il en est l'une des causes premières. Pour éviter l'explosion, pour stopper "l'hémorragie", il faut donc s'attaquer frontalement au chômage. C'est seulement en donnant au plus grand nombre un vrai emploi et une vraie capacité de négociation sur les salaires qu'on sortira de la crise.

Hélas, à mi-mandat, Nicolas Sarkozy n'a toujours rien fait d'utile dans ce domaine. Le nombre de chômeurs a augmenté de 800.000 en dix-huit mois et Pôle Emploi annonce que un million de chômeurs vont arriver en fin de droit en 2010 mais Sarkozy regarde ailleurs… Pourtant, dans ce domaine, pas besoin de réunir un consensus du G20 pour agir : le Danemark et les Pays-Bas ont montré qu'on pouvait, au niveau d'un pays, construire un nouveau contrat social et diviser par deux le chômage. " Comment vaincre le chômage et la précarité pour sortir de la crise ? " Voilà le grand débat national que Nicolas Sarkozy devrait lancer. Dès demain, ce sera, dans chaque région, le chantier prioritaire d'Europe Ecologie.

Pierre Larrouturou est économiste et membre du Bureau exécutif d'Europe Ecologie. Dernier livre publié : Crise : la solution interdite chez DDB.